第3回は住まいを使った節税方法について考えていきます。節税を考えた物件選びのポイントや賃貸に出す方法、二世帯住宅を建てるときの注意点についてご紹介します。

遺産の多くが現金というケースもあります。その場合、不動産を購入することで節税をする方法があります。

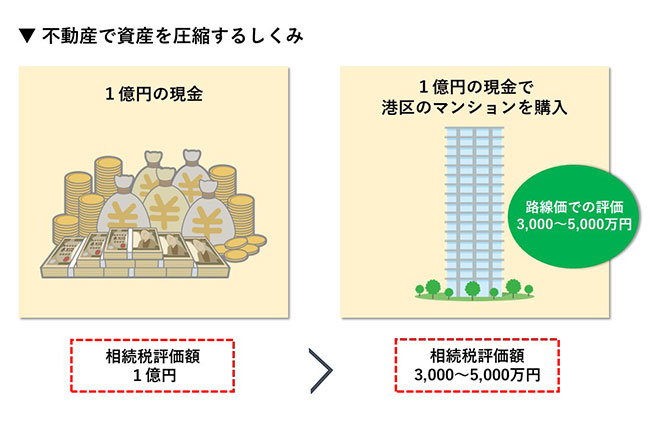

「まず、不動産の相続税評価額は、時価(現在の市場価格)より低く評価されるという特徴があります。仮に1憶円の遺産があったとします。そのまま現金で相続すると評価額は時価1億円となり、1億円に対しての相続税が発生します。一方、1憶円でマンションを購入した場合、不動産の評価額は時価ではなく路線価や評価倍率方式、固定資産税評価額によって算出され、東京都港区の1億円の高層マンションなら評価額は3000万円~5000万円ほど。この金額に対して相続税が発生するため、現金に比べ大幅な金額の圧縮が実現できるのです」

土地の持ち分が小さい都心の高層マンションだと資産評価額が低くなり、節税しやすい。

節税のために不動産を購入するときには、選び方にもポイントがあるそうです。

「都心の高層マンションと郊外の低層マンションで比較した場合、都心の高層マンションは土地代が高かったとしても高層であればあるほど一戸あたりの土地の持ち分は小さくなります。そのため、時価より資産評価額は下がりやすいです。一方、郊外の低層マンションは敷地が広く、庭やロビーなど共有部分の面積もゆとりがある物件が多いです。そうすると一戸あたりの土地の持ち分が大きくなり、資産評価額も高額になりがちです。節税を考えた場合、有利なのは15階建て以上の都心の高層マンションという場合が多いでしょう」

ただし、こうしたしくみの不平等を是正するために、2024年1月1日から新しい相続税評価額の計算方法が適用されることになりました。新たな算定ルールでは、「乖離率」や「評価水準」という指標が導入されます。今後の動向に注目する必要があります。

第2回の小規模宅地等の特例で、アパートや戸建てを人に貸す「貸付事業宅地」も減税の対象となるとご紹介しました。この制度を使って、施設や介護付老人ホームに入った親の家を貸し出すことも減税につながります。

「アパートや貸家、月ぎめ駐車場といった親が営んでいる不動産賃貸業を引き継いで申告期限まで継続し、その土地を保有することで、200m2までは50%の減額を受けることができます。小規模宅地等の特例の『家なき子』に当てはまらない人でもこの方法を使った減税なら可能でしょう。親の家が空き家になっている場合、3年以上賃貸している事実があることでこの制度を使うことができます」

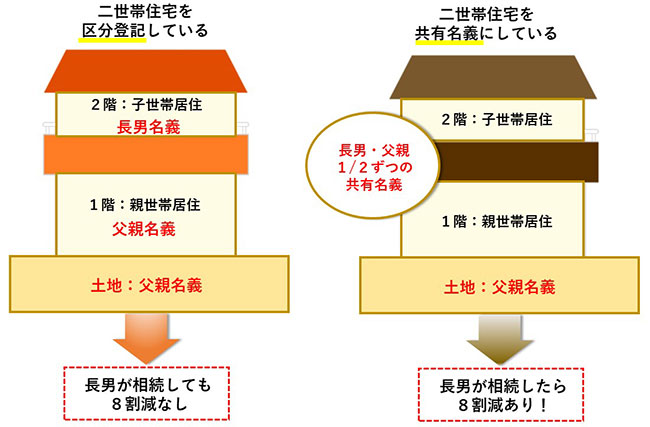

親と一緒に暮らすことを考えて二世帯住宅を建てる場合でも、小規模宅地等の特例は使えます。ただし、二世帯住宅は登記のしかたで取り扱いが変わるので注意が必要です。

「二世帯住宅でよく見られるのが、1階は親世帯、2階には子世帯が住んでいて、玄関や階段も別々で完全に分離したつくりになっているケース。このような住宅で小規模宅地等の特例を受けるためには、1階と2階が親と子それぞれの名義になっている区分登記にするのではなく、1階と2階を親と子で2分の1ずつの共有名義にすることが必要です」

「小規模宅地等の特例の『特定住居用宅地』の減額率は8割ととても大きいです。名義の扱いだけでこの制度が使えるかが変わってくるので、二世帯住宅を建てるなら押さえておきたいポイントです。もうすでに親と子それぞれの区分登記にしてしまっている場合でも、共有名義に変更は可能です。一度、司法書士と土地家屋調査士に相談してみることをおすすめします」

全3回にわたって住まいの節税について考えてきました。遺産を親から相続するとき、自分が子どもへ相続させるとき、相続の発生するところに住まいは大きく関わってきます。将来的なことを考えて対策しておきたいですね。

1960年生まれ。中央大学商学部卒業。税理士法人弓家田・富山事務所代表社員。多摩信用金庫、京王不動産などの顧問を務め、資産税に関するセミナー講師としても活躍。著書に『相続・贈与 知らないと損するマル得ガイド これだけ知っていれば大丈夫!』(アニモ出版)など。

文◎濱田麻美

写真◎Shutterstock、photoAC