年間死亡者数が140万人を超え、「大相続時代」が到来しています。資産の中でも大きな割合を占めるのが土地や住宅。今後相続が発生したときに備え、知っておきたい相続のしくみや損をしないための節税方法について、相続対策に詳しい税理士の弓家田良彦さんにお聞きします。

相続と聞くと、「うちにはたいしたお金がないから関係ない」と思う人もいるかもしれませんが、現在親御さんが住んでいる持ち家一つにしても、そこには相続が関わってきます。

「相続は人が亡くなれば発生します。特に住まいの相続は、多くの人がこれから関わってくる事柄です。親から遺産を受け継ぐ、もしくは自分が子どもに遺産を受け継がせるといった可能性があるなら、早いうちから相続について考えておいたほうがよいでしょう」

そもそも遺産を相続するのは誰なのか? 相続する人は民法で定められていて、これを法定相続人といいます。

「法定相続人は、被相続人(亡くなった人)の配偶者(夫・妻)です。配偶者と共に相続権がある法定相続人には優先順位があり、第1順位が子ども、第2順位が親、第3順位がきょうだい(兄・姉・弟・妹)となります。ただし、第1順位の子どもが亡くなっていてもその子ども(孫)や孫(ひ孫)がいた場合、相続権は第2順位の親ではなく、亡くなった人の孫やひ孫に発生します」

第3順位のきょうだい(兄・姉・弟・妹)の代襲は甥・姪までで、甥・姪の子にはいきません。

遺産を相続するか放棄するかは相続人の自由です。相続する場合は、同順位の人と分割して相続することも可能です。話し合いなどで分割内容がまとまらないときは、民法で定められた法定相続分に従って分割します。例えば、配偶者と子どもが相続するなら、配偶者は2分の1、子どもは(2名以上の場合は全員で)2分の1になります。

ただし、遺言があった場合は遺言の内容が最優先されます。

「例えば、家は長男に相続させて、貯金は次男に、というように被相続人の思いを反映した遺産分けがなされます。遺言は死後に遺族間での争いの種を残さないためには有効だと思います」

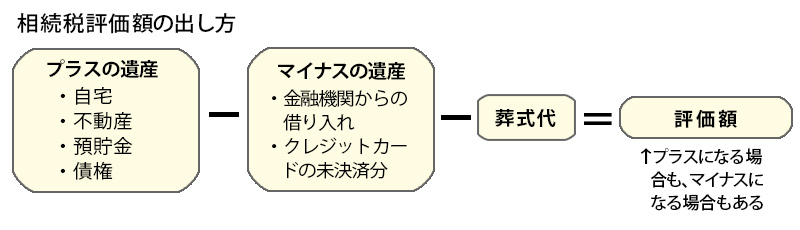

遺産というと、預貯金や土地・家といった不動産などプラスのものをイメージしがちですが、マイナスの遺産というものもあります。

「金融機関などからの借り入れ、クレジットカードの未決済分などはマイナスの遺産になります。そして、プラスの遺産とマイナスの遺産がどちらもあった場合、相続人はどちらかだけを相続することはできません。例えば、親御さんの遺産が家や土地のほかに借金もあるという場合もあるのです。それらを含めて引き継ぐのか放棄するのか、判断が必要です。

また、プラスの遺産からマイナスの遺産と葬式の費用を差し引いた金額に対して、相続税(※)が発生することもあります」

※相続税が発生するのは基礎控除額[3,000万円+(600万円×法定相続人数)]を上回る場合。

家や土地といった不動産はプラスの遺産だと前述しましたが、注意が必要なケースがあります。

「土地や建物を所有すると、毎年、固定資産税を支払う必要があります。そしてその税額は、固定資産評価額という評価によって決まります。立地や条件、設備が良いほど評価は上がり、税額も上昇します」

たとえどんなに田舎の土地でも課税評価額が定められています。また建物の評価も、どんなに古かったとしても新築当時の評価額の2割程度になるそうです。

住まいの相続が実際のところ「負の遺産」となるケースもある。

「自分がそこに住む、あるいは売るか賃貸に出すなら損失はないですが、立地や環境によっては買い手がいなくて売ることも賃貸に出すこともできず、自治体に寄付することもできない、という状況に陥ってしまうことがあります。

相続税の支払いに加え、住み手のいない土地や建物のために固定資産税を払い続け、さらには草刈りなど管理・維持のための費用と労力がかかっては、いくら資産価値のある遺産でも金銭的にはマイナスの負の財産になってしまうのです」

「住まいの相続」といってもさまざまなケースがあるのです。

第2回からは、住まいを相続する際の節税方法について探っていきます。

(第2回に続く)

1960年生まれ。中央大学商学部卒業。税理士法人弓家田・富山事務所代表社員。多摩信用金庫、京王不動産などの顧問を務め、資産税に関するセミナー講師としても活躍。著書に『相続・贈与 知らないと損するマル得ガイド これだけ知っていれば大丈夫!』(アニモ出版)など。

文◎濱田麻美

写真◎Shutterstock、photoAC