家計の見直しをしても、細々した出費を記録するのが面倒になってついつい放置してしまう……。こうした悩みは多く聞かれます。より効率的に家計を管理するための方法について、前回に引き続き、ファイナンシャルプランナーの井戸美枝さんに伺いました。

家計を効率的に管理するためには、夫婦や家族間で、お金まわりにおいてお互いが把握できない部分を極力つくらないようにしておきたいものです。

夫婦間で支払う費用を分けている家庭では、以下のようなことが起こることもあるそうです。

「夫が固定費(月々に支払う金額が決まっているもの)、妻が変動費(月々に支払う金額が変化するもの)を支払う場合で例を挙げます。夫が固定費を払ったからといって、その後貯蓄のために何もせずにいるようなケースは注意が必要です。貯蓄は増えていきませんし、妻は疲労して、ストレス発散のために無駄使いをしてしまうというのが多い例です」

では、どのような収支管理が望ましいのでしょうか。

「家庭の収支管理を一本化しましょう。収入を得ている人が1人でも複数人であっても、全員の収入を認識しておきます。なんとなく消費しているお金を見つけたら、それを貯蓄に回すといいでしょう」

この際に、気をつける点などはあるのでしょうか。

「個人が自由に使えるお金が全くないのはよくありません。金銭面でのストレスは『散財』につながるケースが多いからです。自身の勉強代は別々で管理することや、ボーナスだけはそれぞれが自由に使っていいなど、お互いが納得できるルールを作って、収支の管理をしていきましょう」

家計管理には家族間のコミュニケーションが不可欠ということですね。

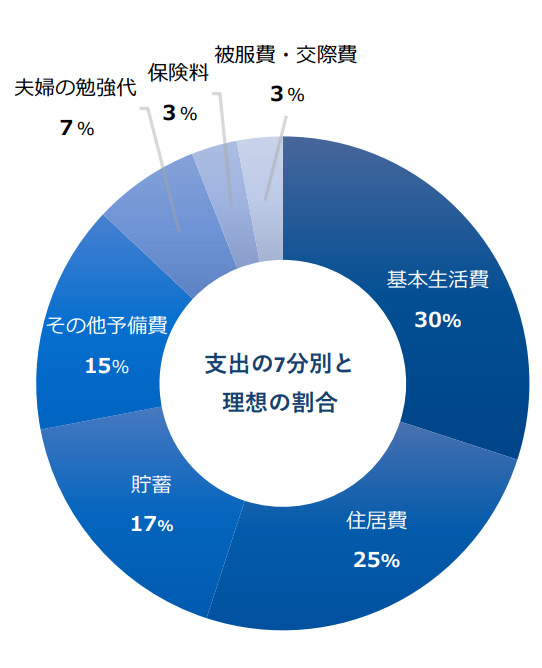

家計を健全にしていくためには、「何にいくら使えるか」という予算が必要です。具体的には、支出の種類をどのように分けておくべきなのでしょうか。

「現在の月ごとの支出を、以下の7つに分けましょう。また、理想とされる支出割合(支出額)もご紹介します」

《夫婦共働きで就学前の子どもが2人、月収手取り50万の家庭のケース》

| 1. 基本生活費…30%(15万円) ※食費など生活全般に関わるもの |

| 2. 住居費…25%(12.5万円) |

| 3. 夫婦の勉強代…7%(3.5万円) |

| 4. 保険料…3%(1.5万円) |

| 5. 被服費・交際費…3%(1.5万円) |

| 6. その他予備費…15%(7.5万円) ※突発的な教育費など含む |

| 7. 貯蓄…17%(8.5万円) |

「上記はあくまでも理想ですので、自身のライフスタイルに合わせて変えても問題ありません。また、『夫婦の勉強代が高いのでは』と言われることがありますが、決してそんなことはないのです。豊かな人生を送るための将来設計には、時間もお金もかかります。書籍購入費やセミナー代など、自分への出費を怠らないようにしてください」

自身の予算を設定する際には、上の数値をぜひ参考にしてみましょう。

「日々使っているお金を把握するためには、家計簿をつけることが大切です。家計簿があるからこそ、日々の食費や交際費はもちろん、気づかないうちに使ってしまっている支出が把握できるのです」

では、家計簿はどのようにしてつけていけばいいのでしょうか。

「大きく分けて、紙の家計簿とスマートフォンのアプリという二つの方法があるでしょう。それぞれメリットとデメリットがあるので、自分に合った作り方をするとよいですが、私はアプリをおすすめしています」

それはなぜでしょうか。

「なんといっても手軽なことです。家計簿帳を開いて、ペンと電卓と通帳を用意して……と、収支を記録するというのは面倒なものです。なので、そこに至るまでの心理的なハードルは、なるべく低いほうがいいでしょう。最近のアプリでは、クレジットカードと提携して、支出の情報を自動で家計簿にしてくれるものもあるので、楽に収支をまとめることができます」

一方、注意すべきこともあるようです。

「家計は定期的に振り返りをする必要があります。アプリの家計簿は手軽すぎるので、いつでも作業できると思ってついつい記録を忘れがちです。気をつけましょう」

定期的に記録できるマメな方であれば、紙の家計簿もおすすめのようです。自身に合ったほうで収支記録をつけ始めてみましょう。

銀行口座の使い方によって、家計の管理はさらにスムーズになります。

「銀行口座を二つに分けて管理することです。それぞれの口座で用途を分けることで、無駄使いを防ぐことができます」

ここでは、主に収入が振り込まれる口座を「メインバンク」、もう一つの口座を「サブバンク」とします。例えばどのように運用すればよいのでしょうか。

「メインバンクは、収入が振り込まれる口座になると同時に、貯蓄をしておく口座です。また、残高不足になりにくいので、固定費(ローンや保険料など月々に支払い金額が一定のもの)の引き落とし口座に適しています。そしてサブバンクはそれ以外、つまりは変動費(食費や雑費など月々の金額が異なるもの)を管理します」

どのようなメリットがあるのでしょうか。

「分けて管理することで、固定費と変動費の支払い金額が明白になります。クレジットカードの明細を見たときに、それぞれの金額が分かれるため、大変見やすくなるでしょう。また、ネットバンクを中心に、メインバンクから月々に必要分の金額を自動的にサブバンクに移動してくれるサービスが展開されていますが、これはかなり便利です。わざわざ自分でお金を移し替える手間が無く、口座の管理が楽になります」

さらに、サブバンクを有効活用するツールもあるのだとか。

「サブバンクでは『デビットカード』を使うのがおすすめですね」

デビットカードとは預金口座と紐付けられたカードのことで、通常のクレジットカードと違い、決済すると即座に口座から引き落としされるカードのことです。主に口座の預金額までしか使えないため、残高不足になるおそれもありません。

「デビットカードと紐付けられた口座に、月々に決めた分の金額を入れておき、普段の買い物などに使えば、自然と無駄使いが減っていくでしょう。月々の支払金額がほぼ一定になり、家計簿でまとめるのも楽になります」

デビットカードは、効率的な家計管理を可能にしてくれるようですね。

「使った際にメールで利用額を通知してくれるものもあるので、後で出費を振り返るのも比較的簡単です。また、カードによってはポイントが溜まり、現金で払うよりお得なことも長所のひとつですね」

口座やカードをうまく使えば、家計の管理はさらにやりやすくなるのですね。ここまで見直しができたら、今度はお金を増やしていく段階です。第3回は、貯蓄を増やす方法について井戸さんにお話を伺います。

井戸美枝事務所代表。ファイナンシャルプランナー・社会保険労務士・産業カウンセラーとして、相談、講演、執筆活動を行う。お金に関係する複雑なトピックも、わかりやすく解説する経済エッセイストとしても活動中。著書に『このままじゃ老後の資金が足りない!!と不安になったら読む「お金」徹底見直し術』『なぜ、お金の貯まる人は「家計簿」を大切にしているのか―マネー・ダイエット超入門』など。

文◎熨斗秀信

撮影◎平野晋子