夢のマイホームを購入。10年間は住宅ローン減税*があるので所得税が控除される戻ってきたお金を固定資産税の支払いにあてよう!というかたも多いはずです。しかし、10年間の住宅ローン減税が終わった後は?毎年の固定資産税の支払いが大変!とあわててしまうことも。そこで、今回は“お金の置き場所”をかえることで毎年の税金を準備する方法をお伝えいたします。

夢のマイホームを購入。10年間は住宅ローン減税*があるので所得税が控除される戻ってきたお金を固定資産税の支払いにあてよう!というかたも多いはずです。しかし、10年間の住宅ローン減税が終わった後は?毎年の固定資産税の支払いが大変!とあわててしまうことも。そこで、今回は“お金の置き場所”をかえることで毎年の税金を準備する方法をお伝えいたします。

居住した年によって、住宅ローン減税の控除期間や控除限度額は異なります。

例えば2014年1月1日から2021年12月31日までに居住したかたの場合、控除期間は10年間、1~10年目年末残高等×1%が控除額となります。(控除限度額40万円、認定住宅は50万円)

注)住宅の取得等が特定取得以外の場合は20万円

その年に支払った所得税から控除されますが、所得税で控除しきれない場合は住民税からも一部控除されます。住宅ローンの年末残高が3,000万円でしたら1%の30万円が控除限度額となります。所得にもよりますが、住宅ローン減税により毎年、数十万円が戻ってきたら嬉しいですよね。マンションや家を購入する際、この住宅ローン減税が適用される物件を選ぶことで、10年間は 税金が戻ってくるお得な制度ということです。

賃貸物件で暮らしていたかたが、初めて家を購入して驚くのが、この「固定資産税」です。賃貸の場合は課税されませんので当然のことです。マンションや戸建て住宅を購入することで新たに支払い義務が発生するのが固定資産税となります。

固定資産税は、毎年1月1日における固定資産の所有者に対して、固定資産の課税標準額をもとにして課税されます。(固定資産税の納期は年4期、市町村ごとに条例で定めてよいとされています)都内マンションでしたら10~15万円くらいの固定資産税がかかりますので、大きな出費です。毎年の固定資産税の支払いは家計の負担となります。住宅ローン減税がある10年間は、戻ってきた お金で支払えていたものも、11年目からはご自身で貯めておかなくてはいけません。

暮らしている間はずっと支払うことになる固定資産税…何とかこの税金を準備できないものでしょうか?

アセット・ロケーションとは資産の置き場所 (asset=資産、 location=置き場所)という意味です。お金を貯めたり増やしたりするには、この「お金の置き場所」が重要なのです。 しかし、日本人の多くは、預金口座にお金を入れているだけ…

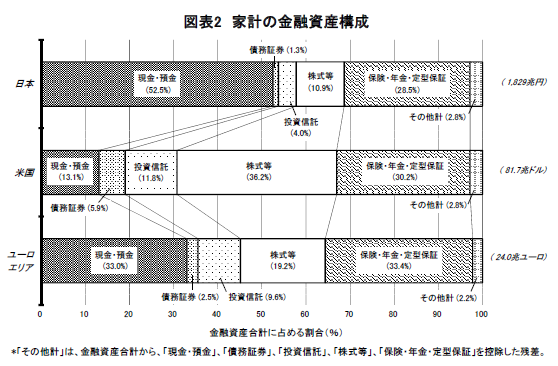

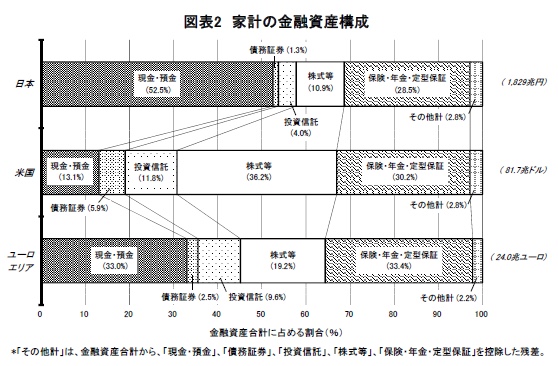

上図のように家計の金融資産構成を見ると、日本人の金融資産の50%以上は現金もしくは銀行や郵便局での預貯金となります。現在、普通預金は金利が0.001%、ネット系銀行でも0.10%と低金利の時代です。1,000万円預けていても、金利0.001%でしたら1年間の利息はなんと100円!?いわゆるお金が眠っている状態です。

金利が高い場所にお金の置き場所をかえて、利息を生んでもらうと、どうなるのでしょうか?例えば、金利2%の場所に同じ1,000万円を置いて1年間運用させると、利息は20万円となります。金利0.001%のときの100円とは大違いですよね。私たちが預け入れているお金は、預け先が運用し、そして私たちに利息として返ってきます。お金の置き場所によって同じ1,000万円でも大きな差が出てくるのです。

冒頭、「お金の置き場所をかえることで毎年の税金を準備する方法」とお伝えしました。利息で固定資産税が支払えたら、無理に貯金をしなくても済むのです。では、どのような置き場所があるのでしょうか?置き場所は様々ですが、今回は「ドル建て一時払い終身保険」をご紹介します。

以前は「円建て」の商品もあったのですが、マイナス金利などの影響からなかなか金利の良い商品が ありません。円建てに比べると、ドル建ての商品は金利の良いものがあります。例えば、ドル建て一時払い(一度に保険料を支払うもの)終身保険です。年間の金利が1.6%前後のものや2%以上のものもあり、中には利息を毎年受け取れる商品もあります。固定資産税のように毎年支払う金額が決まっているものでしたら、必要な金額から置き換える金額を算出することができます。

例えば毎年の固定資産税が12万円の場合、金利2%の置き場所でしたら600万円を預け入れると年間の利息は12万円となります。(計算式:600万円×2%=12万円)固定資産税は毎年の支払いとなりますので、「毎年、利息が受け取れる」というところがポイントでしょう。

保険の他にも、積立てnisaで毎月積立てをしながら運用し、そのお金を住宅ローン減税が終わった後の固定資産税の支払いにあてることも出来ます。商品によってリターンは異なりますが、先取り貯金の効果もあり、いつでも引き出せますので困ったときの大きな出費への備えとなります。

保険や積立てnisaと比べて、株式投資はリターンも大きいのですが、リスクも高くなります。税金の支払いに向いている商品、出来るだけ安定した商品で無理なく準備するのが良いでしょう。投資には必ずリスクがあります。ドル建て一時払い終身保険も為替のリスクなどがありますので、きちんと専門家に相談をして、ご自身がリスクの範囲も理解した上でご検討頂ければ幸いです。

株式会社COCO PLAN (ココプラン) 代表取締役社長。教育カウンセラー、派遣コーディネーター、秘書等、様々な職種を経験した後、マネーセンスを磨きたいと思い、ファイナンシャルプランナーの資格を取得。「お金の不安を解決するサポートがしたい」、「夢の実現を応援したい」という想いからCOCO PLANを設立。独立系FPとして個別相談、マネーセミナー、執筆業など幅広く活動中。著書:今からはじめる 理想のセカンドライフを叶えるお金の作り方 (女性FPが作ったやさしい教科書)