家は暮らすだけでなく、仕事で使ったり、リフォームをして在宅介護をしたりとさまざまな活用法があります。「住まい」「職場」「ケアする場」など、その時期にご家族が必要とする場所として変化させることができるのです。

これまで、マイホームとお金の話をお届けしてきました。本シリーズの最終話となる今回は、家を「資産活用」するお話しです。お子さまが育ったあと、夫婦2人もしくは1人で暮らすには広すぎる家。セカンドライフにおける家の活用法についてお伝えいたします。

家は暮らすだけでなく、仕事で使ったり、リフォームをして在宅介護をしたりとさまざまな活用法があります。「住まい」「職場」「ケアする場」など、その時期にご家族が必要とする場所として変化させることができるのです。

これまで、マイホームとお金の話をお届けしてきました。本シリーズの最終話となる今回は、家を「資産活用」するお話しです。お子さまが育ったあと、夫婦2人もしくは1人で暮らすには広すぎる家。セカンドライフにおける家の活用法についてお伝えいたします。

最近、セカンドライフのご相談の中でお客さまから「リバースモーゲージって何ですか?」「家でもお金を借りることは出来ますか?」といったご質問が増えてきました。

銀行などでポスターやチラシを見たというかたからのお問い合わせも増えています。

リバースモーゲージとは、持ち家を担保とした金融商品の一つで、高齢者世帯が自宅を手放さずに資金調達を行うための手段とされています。家を担保に、セカンドライフの生活資金や家のリフォームなどに必要な資金を借りることができるのです。米国ではリバースモーゲージの導入は1960年代と歴史は深いのですが、定着までには時間がかかったようです。日本では、東京武蔵野市が1981年から実施した「福祉資金貸付サービス」が始まりと言われています。米国よりも20年遅れて導入した日本でも、定着はこれからといったところでしょうか。

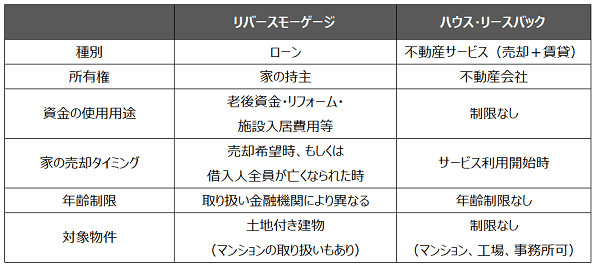

参考:著者 藤井亜也作図

リバースモーゲージだけでなく、他にも家の活用法があります。

ハウス・リースバックとは、持ち家を不動産会社や投資家が買い取り、その買主さんにリース料 (賃貸料)として家賃を支払うことで、元の持主さんがこれまでと同様に住み続けることができるという方法です。お申込時の年齢制限がないことや、対象物件も幅広いことから検討されるかたが増えてきています。 リバースモーゲージもハウス・リースバックも家を資金源とするものですが、違いがありますので以下の表を参考にしてくださいね。

取り扱い金融機関、不動産会社によって内容が異なりますので注意が必要です。

リバースモーゲージの対象になるには非課税世帯などの低所得世帯であること、土地の評価額が 一定の基準以上などの条件があります。

リバースモーゲージもハウス・リースバックも、家を担保もしくは売却するものなのですが買戻しは可能です。注意点がいくつかありますので、ご検討の際は参考にしてくださいね。

■不動産の価格が通常に売却するよりも低くなることがある

■金利やリース料が高めの設定となることがある

■想定した借入返済期間を超えて長生きした場合の支払いリスクがある

家を活用して資金不足を補えるというメリットがありますが、注意点も合わせて検討する必要があります。 また、借入金額や売却価格がセカンドライフの資金不足をどのぐらい補えるものなのかを合わせて試算して おくことも重要です。

セカンドライフの主な資金は「年金」「退職金」「自助努力」となります。人生100年時代、公的年金だけでは生活資金に不足が出てしまいます。投資などにより私的年金を増やす努力が必要と言えそうです。現役世代の若いかたでしたら、長期投資によりお金を増やすこともできますが、既にセカンドライフに 入られているかたや、退職間近のかたには急な資産形成は難しいと思われるでしょう。

家の活用はセカンドライフにおいて、かなり重要なポイントとなります。 大切な家を上手く活用することで、ご家族がより快適に、より安心して長く暮らせるよう 様々な「使える情報」を得ておくことも大切です。

家主のかたが亡くなられたあと、家をお子さまが相続できずに空き家となっている家が急激に増えてきました。理由は様々ですが、家が思った価格で売れない、相続税が支払えないなど、問題は多々あります。 事前に準備をしておけばスムーズにできた相続も、家主のかたが亡くなってしまったあとでは 相続人の方々との意見が合わずに「争続」になってしまうことも多いのです。

家(不動産)は現金とは異なり、分けにくいため、どのように相続するか、あらかじめ決めておく必要があります。売却をして得たお金を相続人で分けるのか、相続人のひとりが家を相続し、他の相続人には別の資産(現金や株、債券など)を分けるのかなど、受取る資産に不公平感がないようにしておくことが重要です。

セカンドライフにおける家の活用については、この相続も前提にプランニングしておくと安心です。 税理士やFPなど、包括的にお金の相談ができるパートナーを探しておくのも良いでしょう。

「家」は皆さまの大切な資産です。

大切な家を長く活用し、そしてご家族で継承していけるよう、アドバイスをもらいながら 皆さまの生活に役立てて頂ければ幸いです。

株式会社COCO PLAN (ココプラン) 代表取締役社長。教育カウンセラー、派遣コーディネーター、秘書等、様々な職種を経験した後、マネーセンスを磨きたいと思い、ファイナンシャルプランナーの資格を取得。「お金の不安を解決するサポートがしたい」、「夢の実現を応援したい」という想いからCOCO PLANを設立。独立系FPとして個別相談、マネーセミナー、執筆業など幅広く活動中。著書:今からはじめる 理想のセカンドライフを叶えるお金の作り方 (女性FPが作ったやさしい教科書)