決して安くはないリフォーム費用。現金がなければローンを組むことに。

今回は住宅ジャーナリストの山本久美子さんに、リフォームでローンを組む時の注意点などアドバイスしてもらいました。

決して安くはないリフォーム費用。現金がなければローンを組むことに。

今回は住宅ジャーナリストの山本久美子さんに、リフォームでローンを組む時の注意点などアドバイスしてもらいました。

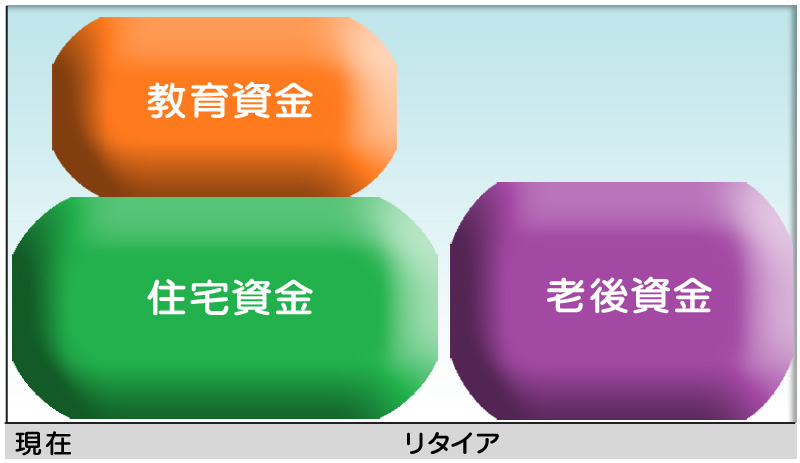

人生三大出費のイメージ

では、リフォームの予算はどう考えるべきでしょうか。

「現在の貯蓄額、定年後の見通し、子どもの教育費のピーク含めてライフプランを考える必要があります。共働きかどうかでも違います」(山本さん。以下「」のコメントは同様)。

人生の三大支出といえば、【住居費】【教育費】【老後資金】で、支出が重なるときにどう乗り切るかが課題です。これまでは教育費が終わってから老後資金を貯め始めて間に合ったのですが、最近は晩婚化、晩産化で、教育費のピークが後ろ倒しになり、十分お金が貯まらないうちにリタリアせざるを得ない世帯も少なくありませせん。

「リフォーム資金計画はライフプランに密接に関係する」と、山本さん

「リタイア前の50代は子どもの教育費がピークになるころ。しかもちょうどそのときに家のリフォーム時期がくるので、年間の家計が赤字になる世帯もあります。計画的に貯蓄ができていない場合でも、収入がある時期なので、ローンが組める最後のチャンスでもあります。ただし、ローンの返済に退職金を充てるのはNGです。」

一方、65歳以上のリタイア世代は再就職をするにしても、収入は大幅にダウン。ローンを組むのは禁じ手だ。「実際には、リタイア世代はキャッシュで支払う場合がほとんどでしょう。リフォームを想定するなら、その年齢で1000万円を支払えるよう、早めにマネープランを検討しておくとよいのでは」と山本さんは指摘します。

その場合は、優先順位をつけて最低限の修繕のみにするなど、予算内でのリフォームで考えるべきです。

手持ちに現金がない場合はローンを組むことに。ローンの種類は「住宅ローン」と「リフォームローン」の2通りあります。

有担保型の「住宅ローン」は、「リフォームローン(有担保型)」とも呼ばれ、マンションや建売住宅を購入するのと同様、借入可能額の上限が高く、返済期間は最長35年、超低金利というメリットがあります。

ただし、審査は厳しめで、借入まで時間がかかるのが難点です。長く組めて金利が低く、毎月の返済額が抑えられるので、親の家を相続するなどの若い世代の向きでしょう。ただし、別に住宅ローンの返済がある場合、こちらで抵当権が設定されるので、この有担保型の住宅ローンを組むのが難しくなります。

もうひとつの「リフォームローン(無担保型)」は、住宅ローンに比べると、借入額および返済期間に制限があり、金利もやや高め。半面、審査が早いメリットがあります。短く組むので総支払額は抑えられます。

「例えば、50歳から65歳のリタリア前の現役世代なら、すでに住宅を購入もしくは建てた場合の住宅ローンが完済しているケースも多いですし、老後に備えて手持ちの現金をなるべく減らしたくないはず。まだ収入があるので、有担保の住宅ローンを最短の10年間で組んで、「住宅ローン控除」の適用を受けるのも手です。子供が独立後リタイアまでの間は、“浪費しがち”な時期でもありますので、余剰資金でローンの返済をすることができるでしょう。退職金はそのまま老後資金に回すようにしてください」

| 担保 | 必要。審査が厳しく、借入までに時間がかかる |

|---|---|

| 借入額 | 借入可能額が多い(~1億円) |

| 返済期間 | 長い(最長35年) |

| 金利 | 低い。変動型はもちろん長期固定型も選べる |

| どんな人向き | ・別に住宅ローンはない ・20代、30代の若い世代 |

| 担保 | 不要。審査は少ない |

|---|---|

| 借入額 | 借入可能額は住宅ローンに比べると少ない(~1000万円) |

| 返済期間 | 短い(15年以内など) |

| 金利 | やや高い。変動型が主流。もしくは短期間選択型 |

| どんな人向き | ・別に住宅ローンがまだある ・50代~リタイア前世代 |

リフォームでローンは組めますが、前述したとおり、教育費のピークと老後資金の貯め時が重なる時期でもあるので、基本的には“現金で”がベター。

「そもそも一戸建てはマンションと違い、“修繕積立金”がありません。本来なら、10年後、20年後の将来のリフォームに向けて、積み立てておく必要があるんです。しかもマンションに比べて外壁、外溝、天井、屋上と修繕箇所が大きくリフォーム代は膨大に。新築直後から月数万円、少しずつ貯蓄しておくのが理想的です」

次回は「リフォームの補助金。実は、知っている者勝ち」について紹介します。

住宅ジャーナリスト。リクルートに入社後、「週刊住宅情報」「都心に住む」などの副編集長を歴任。現在は、住宅の現地取材や購入者の取材や面談調査などから得た幅広い知識を活かし、住宅メディアの編集・執筆やセミナー等の講演活動を行っている。書籍に『中古マンション購入&リフォーム 得する選び方・改装術』(小学館)、『マンション管理・修繕・建替え徹底ガイド』(日経ムック)などがある。